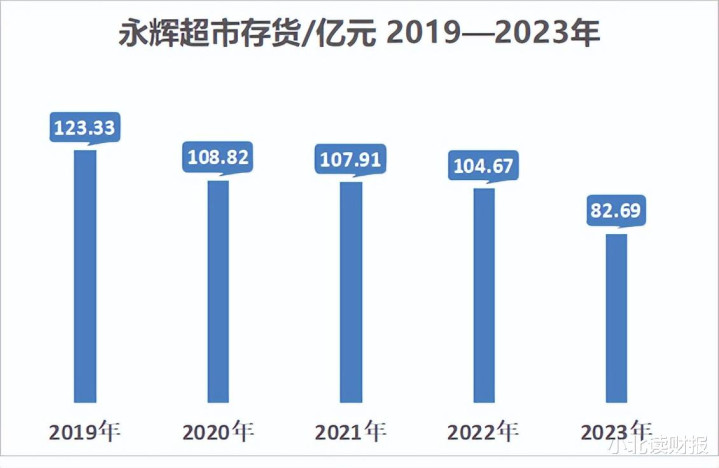

每年存货超过100亿, 但是永辉超市从不提贬值?

永辉超市主打生鲜,蔬菜水果对新鲜度要求高,容易发生损耗贬值;但是今天在看永辉超市这些年的存货跌价准备时,发现它每年计提的存货跌价准备都是0。

真是奇了怪了。

每年账上100多亿的存货,但是一点跌价准备都不计提,难道永辉超市的水果蔬菜100%都能在变坏之前全部卖掉?

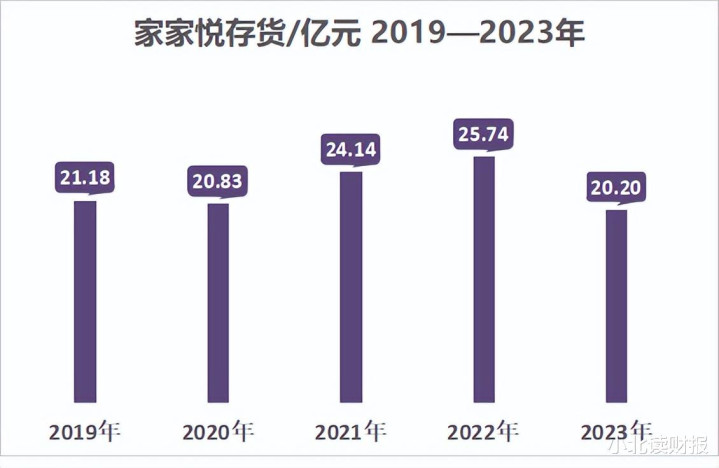

跟永辉超市业务结构接近的家家悦,每年都在计提存货跌价准备。

家家悦每年的存货金额在25亿左右,存货中的库存商品每年要计提1700万左右的跌价准备;跌价准备转入资产减值损失,减少当期净利润。

永辉超市的存货规模是家家悦的5倍,但是它的库存商品等存货发生的贬值,从不会计入公司的减值损失。

我不知道永辉超市超市这样处理是否合理。

下面就永辉超市这样处理的原因做推测,仅是小北的个人推测,公开资料里我没找到原因。

第一种可能,永辉超市商品的买卖价差大。

这一点要从存货跌价准备的计提方法来考虑。

永辉超市这种体量的超市,每年收入规模超过600亿,要说公司每年100多亿的存货都不会产生贬值损失,根据常识推断并不合理。

想想我们去永辉超市看到的绿色蔬菜、容易坏掉的水果、豆制品和新鲜鱼肉,它们能在坏掉之前全部卖掉?要是能做到这一点,永辉超市可以封神了。

判断企业存货是否存在减值,用的是成本与可变现净值孰低法。

期末的时候,企业会把存货成本和可变现净值做比较;

如果可变现净值低于存货成本,就意味着存货贬值不如原来值钱了,于是,存货成本与可变现净值之间的差额,就计入存货跌价准备。

就拿不新鲜的绿叶菜来说:

本来3块钱一斤的菠菜,焉了卖不出去了,永辉超市2块钱一斤处理掉;

但是,如果菠菜的进货价超过2块钱一斤,那么,它的可变现净值将低于存货成本,永辉超市就要计提减值。

除非进货价低于2块钱,存货成本低,要不然它怎么可能存货不贬值?

但是,这又是跟常识相悖的。

流通企业的利润率很低,永辉超市也是流通企业。

要是售价大于采购价格那么多,它的利润率怎么可能那么低,只有20%多?

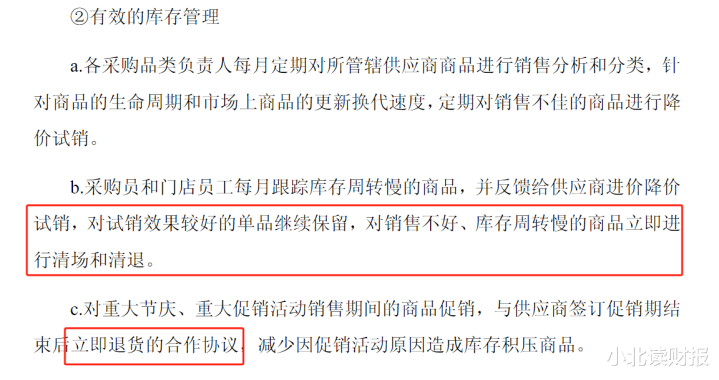

第二种可能性,永辉超市将存货贬值的风险,转移给了上游供应商。

比如说,对于超市里一些日用品,如果商品临期却没有卖出,永辉超市可以将商品退还给供应商,这样一来,永辉超市就不存在存货贬值的风险。

永辉超市的招股书里提到过这种模式,不知现在公司是否还在使用。

对于库存周转慢的商品,永辉超市会进行降价促销;如果降价促销没有卖出,就会将商品清场退还给供应商。

因此,永辉超市本身不承担存货贬值的风险,该风险转移到了上游供应商那里。

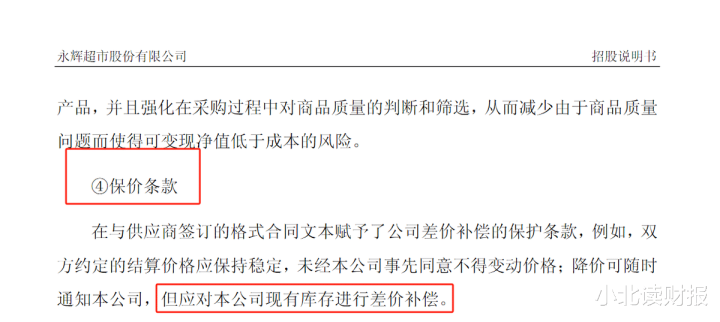

招股书里还提到了一个保价条款,让永辉超市的存货几乎不可能发生贬值。

原文是这样说的:

双方约定的结算价格应保持稳定,未经本公司事先同意不得变动价格;降价可随时通知本公司,但应对本公司现有库存进行差价补偿。

举例来说:

永辉超市的进货价是2000元,供应商为了促销1500块钱销售;但是,经销商要补给永辉超市500块钱。

设计这种保价条款的人,一定是特别懂会计的人。

可变现净值低于存货成本,企业才需要计提减值;但是经销商对永辉超市的已有存货进行差价补偿,就保证了永辉超市的存货成本,不会低于售价。

是供应商来承担存货贬值的风险,而不是永辉超市。

其实还存在其他可能性,比如,永辉超市是在合法合规的情况下,故意不计提存货跌价准备。

为什么说是合法合规呢?

因为按照永辉超市的计量方法,它确实不用计提存货跌价准备;

但是,我们联系这几年永辉超市的客流量、业绩下滑、净利润亏损等等状况,它的存货质量真有那么高吗?

可能真的如前所述,永辉超市把存货贬值的风险转移了。

但是有一点我没想明白。

永辉超市里有些熟食是自营的,这些熟食能全部卖出去不发生贬值吗?对于自营的熟食店,永辉超市还能进行风险转移?

- 上一篇:没有了

- 下一篇:没有了